Staranje prebivalstva oziroma od kod potreba po dodatnem pokojninskem zavarovanju

Dejstvo je, da država ne bo več poskrbela za varno starost v enaki meri kot doslej. Pa ne zato, ker ne bi hotela, temveč zato, ker ne bo zmogla. Vsak sam bo moral poskrbeti za finančno varnost v starosti – in prej, ko se bo tega lotil, manj obremenjujoče bo zanj.

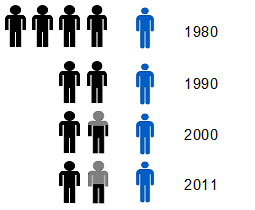

Staranje prebivalstva je tudi v Sloveniji proces, ki se mu ne moremo izogniti, zato se bodo pokojnine v razmerju do povprečne neto plače v prihodnosti še naprej zniževale. Staranje prebivalstva pomeni podaljševanje dobe izplačevanja pokojnin; Povprečna doba prejemanja pokojnine za ženske se je iz leta 2000 na leto 2011 podaljšala za dobra 4 leta, medtem ko je moški v povprečju leta 2000 prejemal pokojnino 14 let in 9 mesecev, leta 2011 pa 16 let in 4 mesece.

Razmerje med zaposlenimi in upokojenci (vir: ZPIZ)

Na podlagi medgeneracijske solidarnosti trenutni zaposleni zagotavljajo pokojnine zdajšnjim upokojencem, kar pa je možno zagotavljati le ob primernem številu aktivnega prebivalstva glede na število upokojencev. Razmerje med številom zaposlenih in številom upokojencev upada in tudi v prihodnjih letih se bo to razmerje, sicer z nekoliko manjšim tempom, le še nadaljevalo.

Na podlagi medgeneracijske solidarnosti trenutni zaposleni zagotavljajo pokojnine zdajšnjim upokojencem, kar pa je možno zagotavljati le ob primernem številu aktivnega prebivalstva glede na število upokojencev. Razmerje med številom zaposlenih in številom upokojencev upada in tudi v prihodnjih letih se bo to razmerje, sicer z nekoliko manjšim tempom, le še nadaljevalo.

Spremembe v usklajevanju pokojnin (in drugih dajatev) ter drugačno, nižje vrednotenje zavarovalne dobe od 1. januarja 2000 dalje, je vplivalo na to, da se pokojnine relativno zmanjšujejo glede na plače, kar bistveno spreminja tudi dohodkovni položaj upokojencev. Razmerje med povprečno neto plačo in povprečno starostno pokojnino se je zaradi izvajanja pokojninske reforme znižalo s 75,3 % v letu 2000 na 63,1 % v letu 2011.

Po priporočilih OECD naj bi posameznikova pokojnina znašala 70 % neto plače pred upokojitvijo. Cilj dodatnega pokojninskega zavarovanja se je temu standardu najbolj približati.

Zelo realna nevarnost je, da številnim posameznikom zgolj mesečni prejemki pokojnine iz obveznega zavarovanja ne bodo zagotovili primerne socialne varnosti v letih po upokojitvi. Za svojo prihodnjo socialno varnost bomo tako morali poskrbeti predvsem sami. Kakor koli se bo pokojninski sistem v prihodnosti še spreminjal, bodo tisti, ki bodo načrtovali varno starost, korak pred tistimi, ki je ne bodo.

Kaj je dodatno pokojninsko zavarovanje?

Dodatno pokojninsko zavarovanje je sistem varčevanja oz. zbiranja in plemenitenja denarnih sredstev na osebnih računih zavarovancev, ki jih zavarovanec ob upokojitvi koristili v obliki dodatne pokojnine (mesečne rente). Za razliko od pokojnin iz obveznega pokojninskega in invalidskega zavarovanja, kjer se pokojnine upokojencev financirajo iz naslova plačanih prispevkov trenutnih zaposlenih, pri dodatnem pokojninskem zavarovanju ne velja princip solidarnosti. Zbrana sredstva so last zavarovancev in v primeru smrti zavarovanca pripadajo upravičencem, ki jih določi zavarovanec ali predmet dedovanja.

Zavarovanec lahko v vsakem trenutku spremlja višino zbranih sredstev na svojem računu ter s pomočjo informativnega izračuna spremlja, kaj to pomeni za njegovo dodatno pokojnino. Preverite kakšna bo vaša dodatna pokojnina (izdelajte si svoj informativni izračun)

Oblike dodatnega pokojninskega zavarovanja

Dodatno pokojninsko zavarovanje se izvaja v dveh oblikah: kolektivno in individualno.

Kolektivno dodatno pokojninsko zavarovanje je zavarovanje, v katerega se vključijo zaposleni preko delodajalca in je premija strošek delodajalca. Pristop k pokojninskem načrtu je rezultat dogovora med delodajalcem in zaposlenimi (preko sindikata, sveta delavcev ali zbora delavcev). Ob vključitvi v pokojninski načrt delodajalec z upravljavcem pokojninskega sklada sklene pogodbo o financiranju in se ob tem odloči, ali bo pokojninski načrt za svoje zaposlene financiral v celoti ali delno. V zavarovanje se vključijo vsi zaposleni, razen tistih, ki se s pisno izjavo odpovejo vključitvi.

Posameznik

se lahko v pokojninski načrt vključi tudi individualno, pri čemer sam vplačuje premijo ter zanjo uveljavlja posebno davčno olajšavo (vplačila iz neto plače) v svoji dohodninski napovedi. Za posameznega zavarovanca, ki varčuje v skladu dodatnega pokojninskega zavarovanja (kolektivno ali individualno), upravljavec sklada vodi poseben osebni račun. Vsa sredstva, ki so zbrana na osebnem računu zavarovanca, so njegova trajna last. Evidenci o vplačilih podjetja in vplačilih posameznika se vodita ločeno.

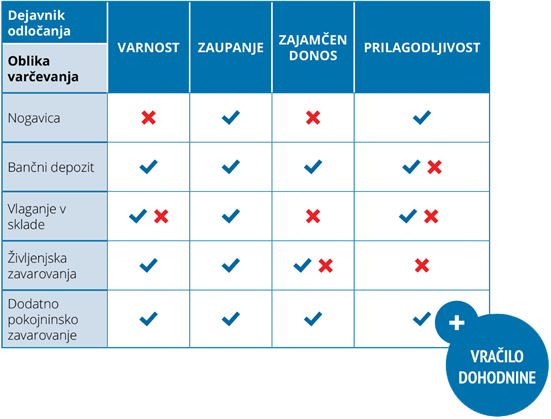

Ključne prednosti dodatnega pokojninskega zavarovanja

Varnost privarčevanih sredstev

Sredstva v drugem stebru so varna. Dodatno pokojninsko zavarovanje je varčevanje z jamstvom vračila glavnice in minimalne zajamčene donosnosti, in edino varčevanje, ki prinaša davčno olajšavo. Tveganje nedoseganja zajamčene donosnosti v celoti prevzema upravljavec. To pomeni, da ob izplačilu razliko do zajamčene vrednosti sredstev pokriva v breme lastnega kapitala. Sredstev, namenjenih zagotavljanju finančno varnejšega obdobja po upokojitvi, ne morete izgubiti.

Zbrana sredstva se v največji meri nalagajo v dolgoročne dolžniške vrednostne papirje in bančne depozite, v manjšem obsegu pa v delnice in kratkoročne dolžniške vrednostne papirje. Zaradi omejenosti slovenskega kapitalskega trga, je del sredstev naložen tudi v tuje vrednostne papirje, kar omogoča še večjo razpršenost naložb.

Davčna olajšava

Varčevanje v skladih dodatnega pokojninskega zavarovanja, poleg finančno varnejše prihodnosti, zagotavlja tudi posebno davčno olajšavo.

Premijo plačuje posameznik

Višina davčne olajšave je omejena na največ 24 odstotkov obveznih prispevkov za pokojninsko in invalidsko zavarovanje (5,844 odstotka bruto plače posameznika), vendar ne več kot 2.819,09 evrov v posameznem letu.

Če se posameznik npr. uvrsti v 27-odstotni dohodninski razred in je v preteklem letu vplačal 500 evrov iz svoje neto plače (41,66 evrov mesečno), bo ob odmeri dohodnine prejel vrnjenih približno 135 evrov (11,25 evrov vsake mesečne premije). Izdelajte si svoj informativni izračun.

Premijo plačuje podjetje (delodajalec)

Delodajalec, ki želi nagraditi svoje zaposlene, je dolžan za vsa ostala izplačila obračunati prispevke in davke, zaposlenim pa se z njimi tudi povečuje osnova za dohodnino. Za dodatno pokojninsko zavarovanje to ne velja. Za premije, ki jih v korist zaposlenega plačuje delodajalec, se zaposlenemu ne povečuje osnova za dohodnino in zanje ni prispevkov za socialno varnost in ne davka na izplačane plače. Premije, ki jih financira delodajalec znižujejo osnovo za obračun davka od dohodka pravnih oseb.

Premijo plačujeta oba (delodajalec in zaposleni)

Če premijo vplačujeta delodajalec in zaposleni, se pri določitvi najvišje možne premije, za katero se prizna davčna olajšava, upošteva vsota vplačanih premij. V primeru, da seštevek vplačanih premij preseže najvišjo možno premijo za katero se prizna olajšava, ima pri uveljavljanju davčne olajšave prednost delodajalec, zaposleni pa uveljavi olajšavo za preostanek vplačane premije.

Varčevanje po meri posameznika

Dodatno pokojninsko zavarovanje je zelo prilagodljiva oblika varčevanja, saj lahko višino premije prilagajate svojim finančnim zmožnostim. Minimalna premija znaša 20 evrov. V kolikor zaradi posebnih okoliščin vaše premije ne zmorete vplačevati, lahko z vplačili kadarkoli začasno prekinete (mirovanje), vaša do takrat privarčevana sredstva, pa se še vedno plemenitijo na vašem osebnem računu. Prav tako lahko mirovanje vplačil uveljavlja tudi delodajalec. Privarčevana sredstva so v dobi varčevanja dedna, v dobi izplačevanja pa je dedovanje odvisno od izbrane različice dodatne pokojnine - pokojninske rente.

Kakšna bo moja pokojnina?

Povprečna neto plača je v 2013 znašala 997 €, povprečna neto pokojnina pa dobrih 564 € (pokojnina je bila torej v primerjavi s plačo nižja za 43 %!). V času upokojitve bomo vsi soočeni s pokojninsko vrzeljo, torej razliko med zadnjo neto plačo in odmerjeno pokojnino iz prvega pokojninskega stebra. Namen varčevanja v skladih dodatnega pokojninskega zavarovanja je ravno pokrivanje izpada pokojnine iz obveznega pokojninskega zavarovanja oziroma zagotavljanje ustreznejše materialne in socialne varnosti varčevalca po upokojitvi. Po letih varčevanja za dodatno pokojnino (ob upokojitvi) torej nastopi trenutek, ko lahko upokojenec začne uživati sadove svojih privarčevanih sredstev.

Prednost pokojninskih rent pa je tudi nizka obdavčitev. Akontacija dohodnine (25 % od polovice mesečnega zneska) se odvaja le za mesečne rente, višje od 160 evrov. Pri nižjih pokojninskih rentah pa se dohodnina poračuna letno ob odmeri dohodnine. Končna obdavčitev pokojninske rente je odvisna od vseh dohodkov v tekočem letu. Preverite koliko bi znašala vaša dodatna pokojnina

Ali dovolj varčujem za primerno dodatno pokojnino?

Večina Slovencev premalo varčuje za starost, zato je toliko bolj pomembno, da vsak posameznik vzame skrb za finančno varnost v starosti v svoje roke in poskrbi, da za finančno varno starost še dodatno varčuje v obliki dodatnih mesečnih individualnih vplačil za dodatno pokojninsko zavarovanje. Po priporočilih OECD naj bi posameznikova pokojnina znašala 70 % neto plače pred upokojitvijo. Cilj dodatnega pokojninskega zavarovanja se je temu standardu najbolj približati. Preverite ali za dodatno pokojnino varčujete dovolj oz. kaj lahko pričakujete ob upokojitvi.

Kdaj naj začnem razmišljati o varčevanju za dodatno pokojnino?

Najbolje bi bilo takoj ob prvi zaposlitvi.

Pri varčevanju je pomembno staro reklo: »Kar lahko storiš danes, ne odlašaj na jutri.« Vsota privarčevanih sredstev je v veliki meri odvisna od dolžine varčevalnega obdobja. Vsako varčevalno obdobje (denimo mesec, leto) se ustvarjeni donosi (poenostavljeno obresti) pripišejo glavnici. In naslednje obdobje se pripišejo glavnici vsi ustvarjeni donosi v preteklosti. Zato je pomembno, da začnemo varčevati dovolj zgodaj, najbolje takoj, ko se prvič zaposlimo. Tako si lahko z relativno nizkimi mesečnimi vplačili na dolgi rok zagotovimo dostojno dodatno pokojnino. Če na primer začnemo varčevati v 25. letu in bomo do upokojitve pri 65. letu varčevali po 25 evrov mesečno, bomo s 4-odstotno letno donosnostjo privarčevali skoraj 30.000 evrov. Če z varčevanjem odlašamo do 40. leta, pa kljub enkrat višjemu mesečnemu vplačilu privarčujemo bistveno manj.

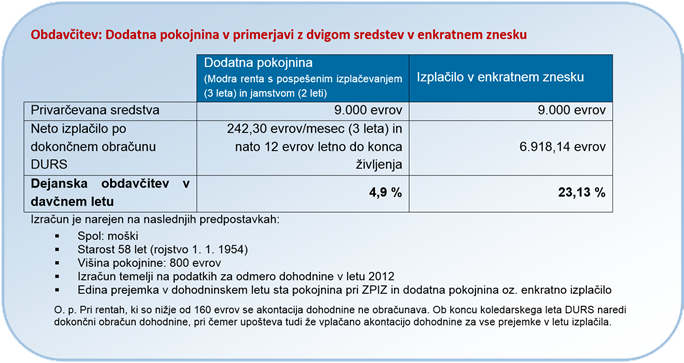

Ali lahko sredstva dvignem v enkratnem znesku?

DA in NE. Sredstva, ki jih zavarovanec vplača sam (individualno iz neto plače), lahko dvigne kadarkoli, tudi v enkratnem znesku. Sredstev, ki jih vplača delodajalec, pa po novi zakonodaji ZPIZ-2 ni mogoče predčasno dvigniti (možen je dvig v enkratnem znesku, in sicer po upokojitvi, če ima zavarovanec zbranih manj kot 5.000 evrov)

Sicer pa je enkratni dvig privarčevanih sredstev izredno neugoden. Ob izplačilu mora upravljavec najprej odvesti 25 % akontacije dohodnine, po dokončnem obračunu dohodnine, ki ga opravi Davčna uprava RS in pri tem upošteva tudi že vplačano akontacijo dohodnine za vse prejemke v letu izplačila, pa lahko skupna obdavčitev izplačila v mnogih primerih doseže 41 % odkupne vrednosti sredstev. Tudi z davčnega vidika je v času upokojitve torej izbira dodatne pokojnine racionalnejša in zato modrejša odločitev.

Varčujem lahko na različne načine, zakaj je to najboljša oblika?

- Ker nudi davčno olajšavo, zajamčen donos in varnost;

- Ker se privarčevana sredstva dedujejo oziroma lahko zavarovanec določi upravičence za primer smrti;

- Ker ponuja različne oblike dodatnih pokojnin, pokojninskih rent;

- Ker je varčevanje fleksibilno (zavarovanec sam določa višino premije in le to prilagaja trenutnim okoliščinam, z vplačili lahko začasno ali za stalno preneha).

Ponudniki dodatnega pokojninskega zavarovanja v Sloveniji

Vzajemni pokojninski skladi:

Modra zavarovalnica

Abanka Vipa, d. d.

Banka Koper, d. d.

Probanka, d. d.

Generali Zavarovalnica, d. d.

Pokojninske družbe in zavarovalnice

Skupna pokojninska družba, d. d.

Moja naložba, pokojninska družba, d. d.

Pokojninska družba A

Prva osebna zavarovalnica, d. d.

Zavarovalnica Triglav, d. d.

Adriatic Slovenica, zavarovalna družba, d. d.

Povezave do informativnih izračunov

Kalkulator dodatne pokojnine (Preverite kaj lahko pričakujete ob upokojitvi)

Informativni izračun davčne olajšave

ZPIZ-ov informativni izračun datuma upokojitve

Druge koristne povezave

Osebni spletni vpogled v stanje privarčevanih sredstev

Največje zmote o pokojninskem sistemu

Modri vodiči

Različne oblike financiranja dodatnega pokojninskega zavarovanja (pdf)